企业所得税汇算清缴申报已经是难题了,好不容易申报完,以为可以松一口气,但....更惊悚的在后面。

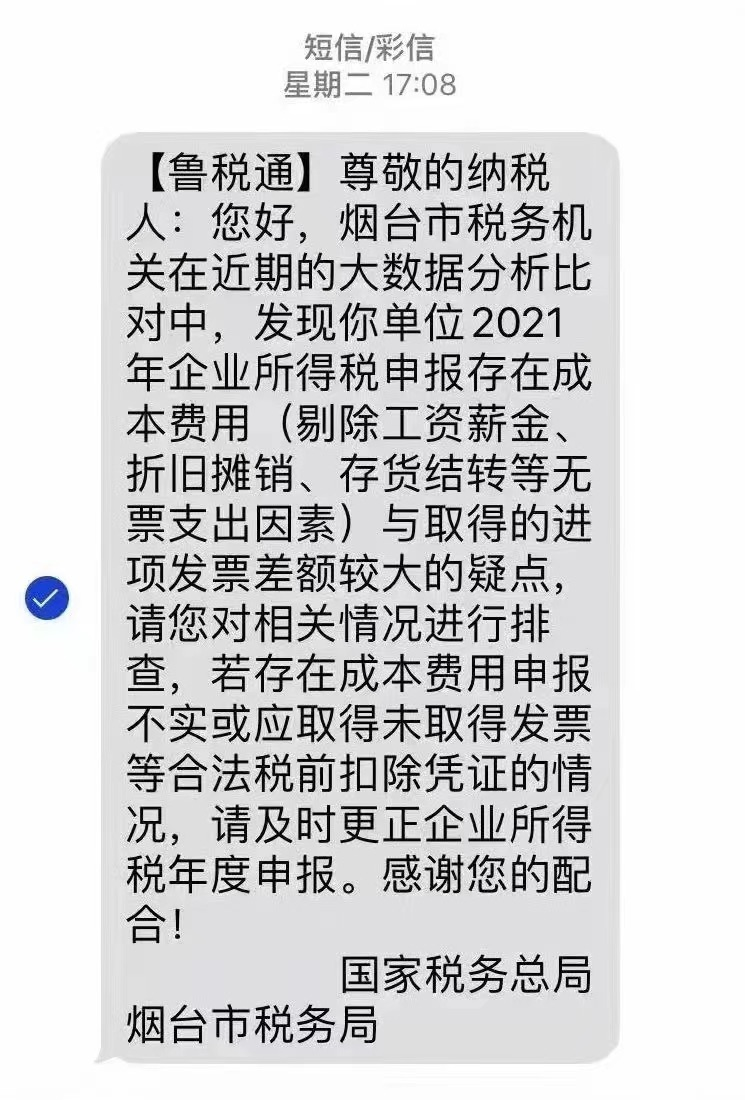

有小伙伴,说自己昨天收到了税局短信,顿时不知道怎么办,现在心理好慌。

的确,作为财务人,被税局特别关注,问几人能不慌?你不慌? 应了那句“挣着卖白菜的钱,操着卖白粉的心”唉,慌没用、抱怨也于事无补,就说咋解决吧!

应了那句“挣着卖白菜的钱,操着卖白粉的心”唉,慌没用、抱怨也于事无补,就说咋解决吧!

01

01

2021年企业所得税申报

就是我们平时说的汇算清缴

形象一点来说,汇算清缴就相当于给你的公司来一次一年一度的清洁大扫除。就是在每年的5月31日之前,企业需要对过去一年进行盘点,算算自己挣了多少钱?该缴多少税?如果数目与已经缴纳的税额一致,老板们就可以继续放心地经营公司了。但如果数目对不上,这个时候就需要借助汇算清缴来进行多退少补啦!

02

02

在每年的汇算清缴期间

税务局重点会稽查哪些方面呢?

一、企业的收入二、企业的成本费用

如果你的企业只有购买数据、而没有销售数据或销售量少,税局系统大数据会判断出你的库存一直处于递增状态,并进一步形成电子底账来比对你的库存,然后判断出异常。

以前很多企业通过这些手段去少缴税,但金税三期的大数据系统,它可以比对你供应链的上下游企业的数据,加上判断出你的库存一直递增,几乎就可以判定你报的数据是有问题的。

企业当期新增应收账款大于收入80%、应收账款长期为负数;当期新增应付账款大于收入80%;预收账款减少但未记入收入、预收账款占销售收入20%以上;当期新增其他应收款大于销售收入80%。

如果你的企业增值税额与企业毛利不匹配;如果你的企业期末存货与留底税金不匹配;如果你的企业缴纳了地税附加税费,但与增值税比对不一致;如果你的企业实收资本增资了,而印花税却为0;如果你的企业增值税额偏低;如果你的企业所得税贡献率长期偏低;如果你的企业应纳税额变动太大……

以上问题,税局系统都会识别出来的。前四个维度都能识别出异常,而应纳税额就是有以上的数据为基础计算出来的,所以税局系统通过比对你的收入、成本、利润、库存、资产资本、往期税收数据等来判定出企业应纳税额的异常。

俗话说知己知彼,百战不殆,要先了解税局会重点稽查哪些方面,才能合理规避税局备查风险。

03

03

企业所得税汇算清缴

这9项费用不能在所得税前扣除

自查下本企业!

01

与公司经营生产无关

费用不属于公司的经营支出,即便这些费用有合规的发票形式,也不得在企业所得税前扣除。

如老板报销的家庭开支、私费公报等,都不属于公司的经营支出。有个很有意思的例子,老板从寺庙请财神、佛像等,其支出就不得在企业所得税前扣除。

02

没有发票

会计强调实质重于形式,只要费用真实发生了,即便没有发票,会计做账时也应该把它确认为费用。

但是税务是以票控税的,如果没有发票,税务不会允许这类费用在企业所得税前扣除。

03

发票不合规

如果发票不合规,会计做账确认费用后,费用不得在企业所得税前扣除,这和没有发票的性质是一样的。发票只有抬头没有税号、发票抬头有误、盖章不清晰、发票有涂改等,都属于不合规的发票。

如果是虚假发票,包括“假的真发票”与“真的假发票”,也可视作发票不合规,纳税调整处理同上。

04

替别人支付

如公司找个人借贷,支付利息时公司承担税费;公司租用民宅,房东到税务代开发票,由公司承担税费。这些税费本应由房东或债权人负担,等于公司替他们交税了。

这些税费都不属于公司的费用,做账时只能计入“营业外支出”,且不得在企业所得税前扣除。

05

通过非正式渠道的捐赠

企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于慈善活动、公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

如果不是通过上述渠道做的捐赠,捐赠不得在企业所得税前扣除。

06

公司支出的行政罚没支出

如企业偷税后的罚款、滞纳金,违反环保受到的处罚等,这些支出不能在企业所得税前扣除。

说明一下,公司受到的经营性罚没支出可以在企业所得税前扣除。如公司与客户签订合同后违约支付的违约金,不能按期归还银行贷款支付的滞纳金等,如能取得合法凭据,则可以在企业所得税前扣除。

07

公司计提的资产减值

税务一般不允许资产减值在企业所得税前扣除。以应收账款为例,计提的坏账准备是不可以税前扣除的,在汇算清缴时要调增应纳税所得额,只有实际发生的坏账损失经税务机关批准才可以税前扣除。

什么是“实际发生的坏账损失”呢?能得到税务认可的条件很苛刻,需要企业有确凿证据表明应收账款收不回来了,如证明债务人死亡,负债企业破产等。

08

部分费用限额,超过限额部分可以延后扣除

职工福利费超过当年工资总额14%的部分不得在企业所得税前扣除;职工教育经费超过工资总额8%的部分不得在企业所得税前扣除。超过部分可无限期向以后纳税年度结转,继续按前项规定扣除。

还有,纳税人每一年度发生的广告费支出不超过营业收入15%的,可据实扣除;超过部分可无限期向以后纳税年度结转。但烟草广告费和业务宣传费支出,一律不得在计算应纳税得额时扣除。

09

有些费用只允许部分扣除

最常见的当属业务招待费,业务招待费按发生额的60%扣除,与当年营业收入的5‰进行比较,扣除额为二者较低者。

04

04

给企业的真心忠告和建议!!

1、如果你的企业在账面、发票、账簿上有问题,就需要特别注意了!2、发票的问题,尽快进行增值税进项转出和企业所得税的纳税调整。账簿的问题,尽快两账合一,通过库存盘盈方式尽快补申报。

今年汇算清缴与往年大不相同,以上要点是最基本的,除此之外,2021年度企业所得税汇算清缴,我们要清晰地了解税局重点关注的数据,其对应的报表填写与修改我们也要得心应手,结合公司实际情况,查询下企业是否做到合理合规,如果有不合规的地方,建议赶紧去更正申报,该交税交税,以免税局彻查你企业,到时候可就不划算了。

最后还要给还没有申报企业所得税汇算清缴的企业忠告,在强大的金税四期和金税三期系统分析比对面前,要老老实实根据企业的实际情况申报企业所得税。

来源:会计头条。

留言评论

暂无留言