平时接触企业制度比较多,民间非营利大家接触比较少、披着一层神秘的面纱。它们科目不同,账务处理不同,那他们又有什么区别呢?其实也是一样的,一通百通。

民非制度下一般涉及到的账务处理主要是2种。日常时,收到收入,发生支出,期末结转限定性资产,结转非限定性资产。限定性条件解封时,限定性净资产转入非限定性净资产。

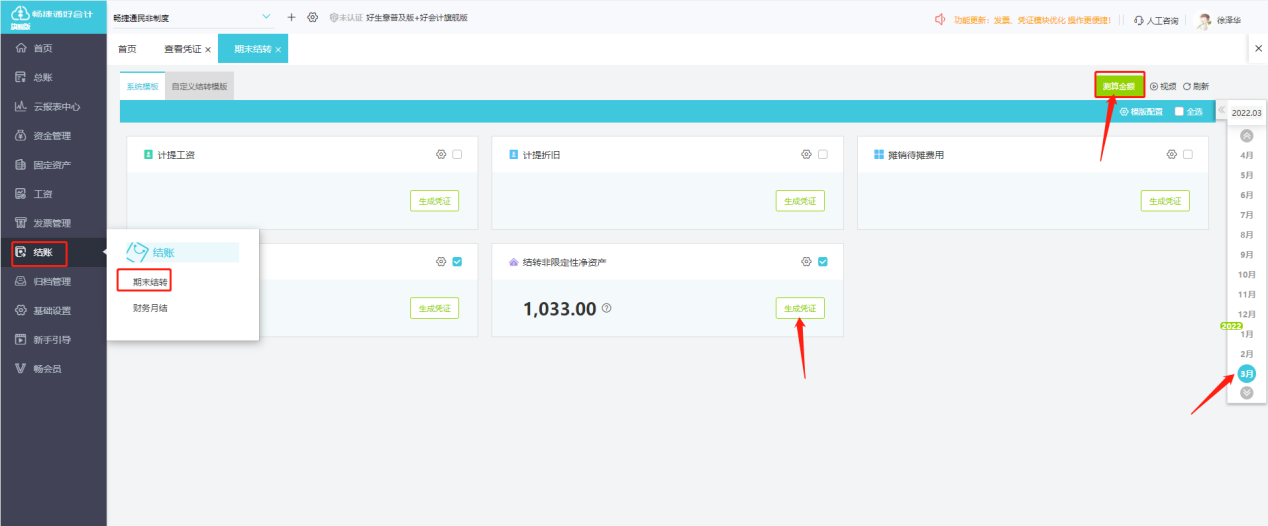

在民非制度下,需要结账前结转限定性净资产,结转非限定性净资产。是与企业制度下的结转损益目的相同,只是计入科目不同而已。

具体可以看下图:

1.发生收入时:

2.发生日常费用时:

3.结转本月的净资产:

好会计内操作还可以智能期末结转净资产,在【结账】-【期末结转】模块,勾选测算小模块,点击右上角【测算金额】即可智能生成结转凭证。点击【保存】即可。

4.限定性净资产转入非限定性净资产:

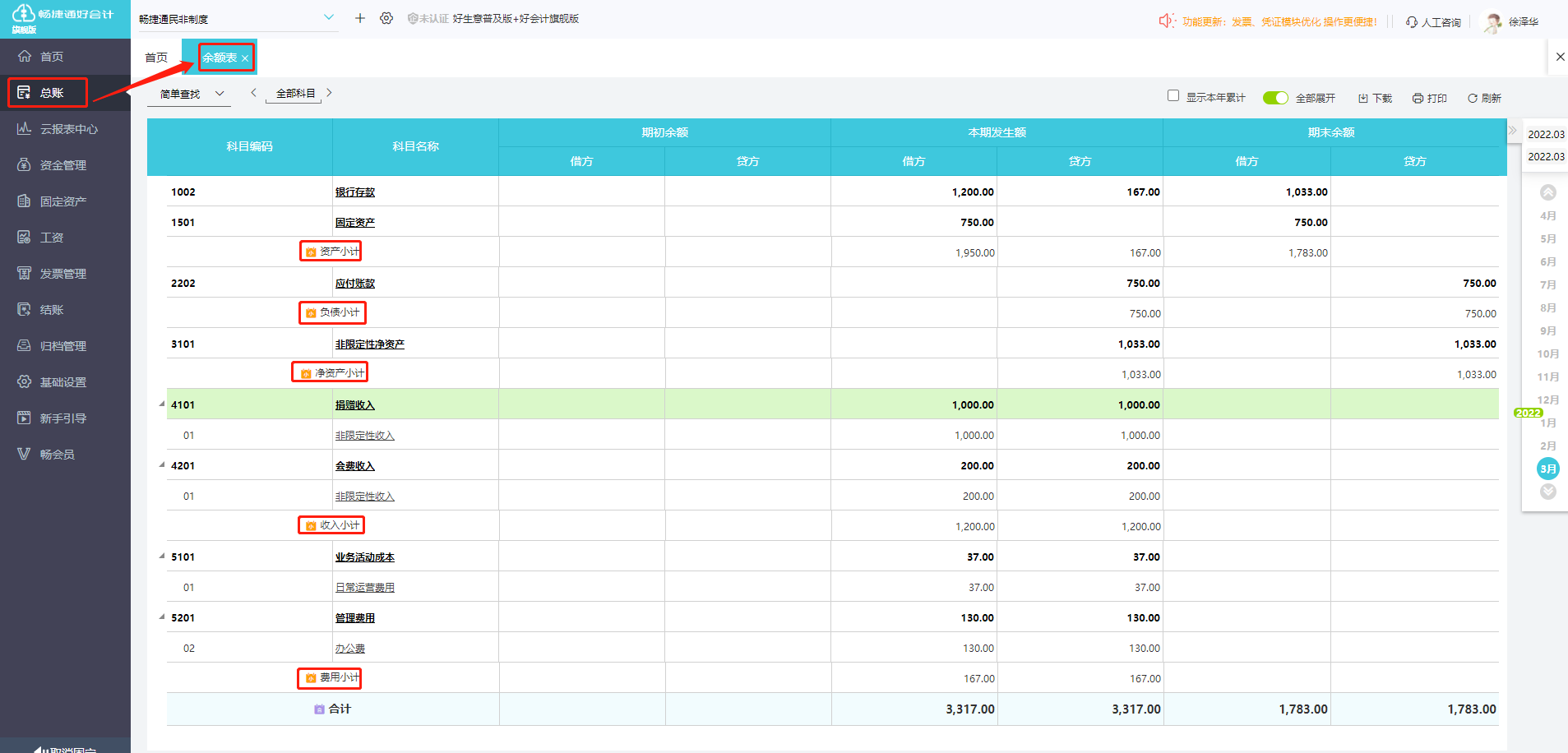

5.查看余额表,查看报表

以上就是民间非营利制度的简单介绍,接下来会介绍民间非营利制度下的财务报表,敬请期待~

作者:客户成功部王悦

合智互联客户成功服务热线:400-1565-661

留言评论

暂无留言