2022年5月7日 第617期

『财税头条』

解读 | “职业资格评价”和“职业技能等级认定”有关政策

关于“职业资格评价”和“职业技能等级认定”有关政策解读

如何理解深化“证照分离”改革中的“证”与“照”的关系?

开展“证照分离”改革,是落实党中央、国务院重大决策部署,深化“放管服”改革、优化营商环境的重要举措。“证照分离”改革实现“先照后证”,除涉及国家安全、公共安全、金融安全、生态安全和公众健康等重大公共利益外,将许可类的“证”分别采用直接取消审批、审批改为备案、实行告知承诺、优化准入服务等4种方式进行改革,进一步厘清“证”与“照”的关系,理顺“证”与“照”的功能。在“证照联办、先照后证”过程中,对于依法须批准的项目,经相关部门批准后方可开展经营活动。

全文阅读▼

解读 | “职业资格评价”和“职业技能等级认定”有关政策

https://www.mykuaiji.com/post/21287.html

纳税人按照规定申请退还的存量留抵税额如何确定?

《财政部 税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》规定的存量留抵税额,区分以下情形确定:

(一)纳税人获得一次性存量留抵退税前,当期期末留抵税额大于或等于2019年3月31日期末留抵税额的,存量留抵税额为2019年3月31日期末留抵税额;当期期末留抵税额小于2019年3月31日期末留抵税额的,存量留抵税额为当期期末留抵税额。

(二)纳税人获得一次性存量留抵退税后,存量留抵税额为零。

举例说明:某微型企业2019年3月31日的期末留抵税额为100万元,2022年4月申请一次性存量留抵退税时,如果当期期末留抵税额为120万元,该纳税人的存量留抵税额为100万元;如果当期期末留抵税额为80万元,该纳税人的存量留抵税额为80万元。该纳税人在4月份获得存量留抵退税后,将再无存量留抵税额。

全文阅读▼

举例说明:纳税人按照规定申请退还的存量留抵税额如何确定?

https://www.mykuaiji.com/post/21284.html

由于上海市疫情期间的纳税期限从4月29日延期到5月31日,加上4月1日开始的小规模新政导致一些新的变化

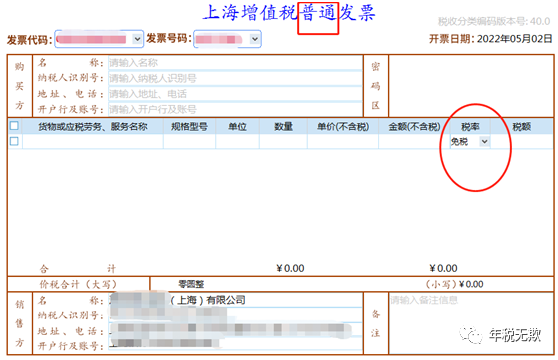

4月1日开始的新开票规则

4月1日开始的新开票规则

小规模纳税人开 普通发票免增值税 开票时选“免税”,票样如下:

全文阅读▼

5月纳税申报新变化

https://www.mykuaiji.com/post/21292.html

留言评论

暂无留言